原创 凯风 国民经略

城市竞争,远比省域竞争更为激烈。

一次国际形势的变迁,一波国家战略的转移,一场产业变革的到来,一两场意外冲击,都足以让城市经济发生翻天覆地的变化。

然而,有的城市拥有强大的发展韧性,即使短期遭遇挫折,仍有绝地反弹的可能。

有的城市一旦沉沦,陷入经济放缓的下行螺旋,就难以重回巅峰。

同理,能抓住新一轮产业革命和国家战略机遇的,都不乏后来居上、逆天改命的可能。

2024年以来的城市经济,恰恰证明了这一点。

01

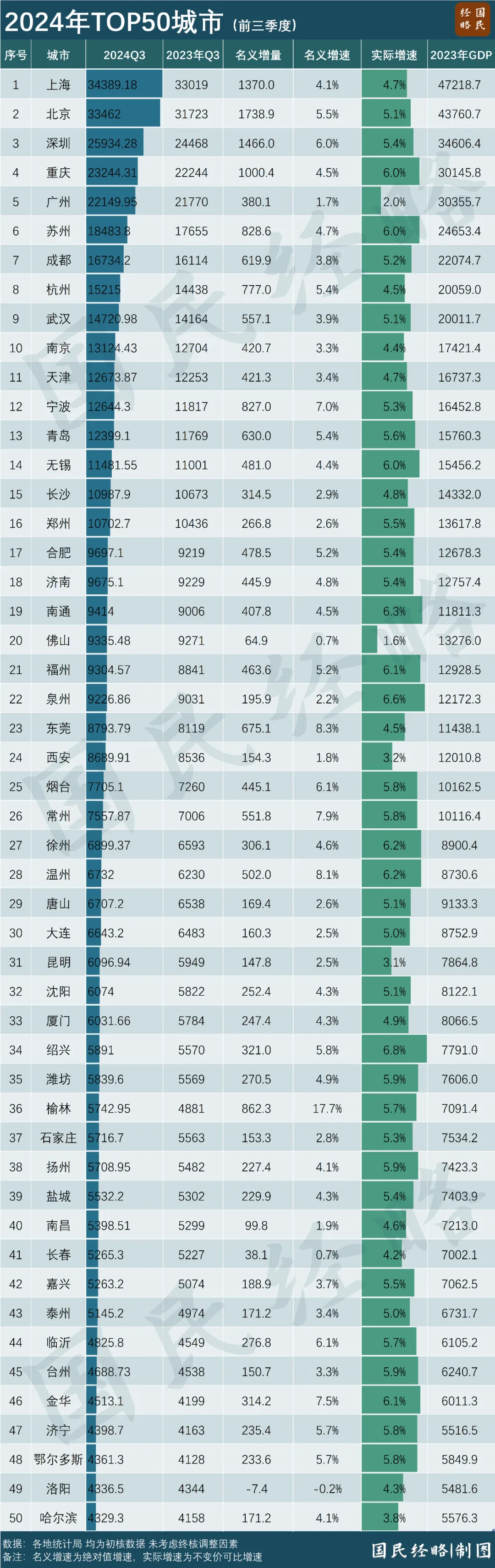

这是我国内地TOP50城市GDP排行:

先看TOP10城市,总体格局基本保持不变,但内部暗流涌动。

北京、上海、深圳依旧稳健,而凭借强劲的出口和工业,深圳先后跃居工业第一大市和外贸第一大市。

广州与重庆的第四城之争再起波澜,其背后正是新能源汽车与传统燃油车的零和博弈,新一轮产业变革的影响日益凸显。

南京的第10城保卫战,也面临追兵日益逼近的风险,而最大的挑战者不是天津,而是宁波和青岛。

再看万亿GDP城市,目前内地共有26个万亿城市,今年大概率没有新的万亿城市诞生。

佛山受到房地产上下游产业链的影响,工业受到冲击,但大项目持续落地、资金总量跑赢青岛无锡,未来仍有大幅反弹的可能。

“四小省会”中,济南、合肥、福州表现亮眼,而西安在享受了几年的新能源汽车高增长红利后,向上增长的动能受限。

与之对比,作为地级市的东莞一改前几年的低迷态势,借助强劲出口和华为制造链的复苏,带动GDP大幅反弹,反超西安。

再看TOP50城市,地级市表现普遍强于省会,西北两大资源型城市双双晋级。

令人遗憾的是,太原、南宁等省会城市,仍旧止步于50强之外。

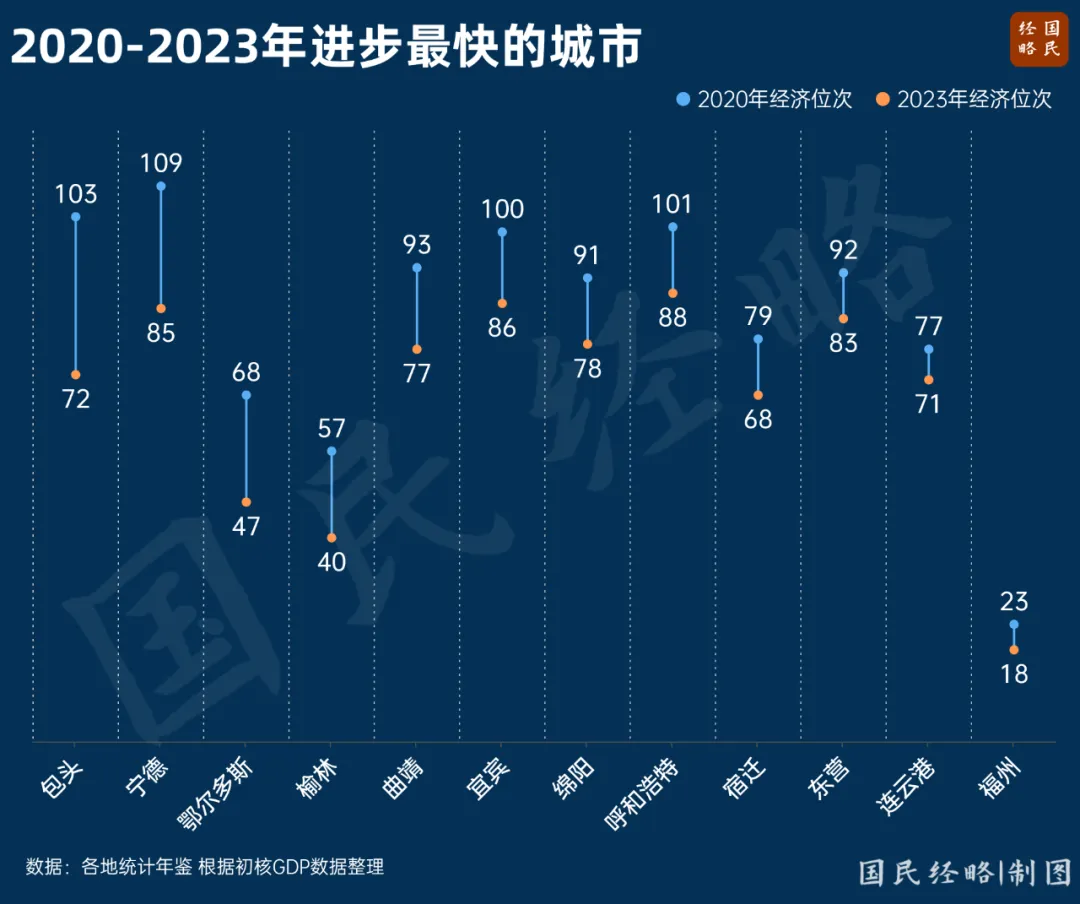

与之对比,陕西榆林、内蒙古鄂尔多斯两大“煤城”,可谓节节拔升,榆林又是最“逆天”的存在。

前三季度,陕西榆林市GDP总量为5743亿元,名义增速高达17.7%,一举超过石家庄、南昌、长春,首次跻身40强城市。

榆林增长为何这么猛?名义增速大幅跑赢实际增速,不是通胀所致,而是第五次经济普查提前调增的结果。

今年年底,五经普数据即将发布,有地方调增,自然也有地方被“挤水分”。

一些名义增速与实际增速大幅背离的地方就是如此。

但在统计调整之外,榆林这几年发展态势一直相当不错,逐步坐稳中西部非省会第一城之位。

作为产煤第二大市,榆林前几年是“黑金狂欢”的受益者,而这两年则得益于大项目的持续落地,加上制造业转型的努力。

与榆林一样的还有内蒙古鄂尔多斯等地,同样是煤炭大市,但在资源型产业之外,又打造了以光伏、风电为主的新能源产业体系,带动经济不断走高。

打破资源依赖,告别资源诅咒,这是西部资源型城市的真正突围之道。

02

深圳、苏州、重庆、合肥,为何增长这么猛?

资源型城市的高增长难以复制,而体量超过2万亿乃至3万亿的经济强市,能保持高增长更为不易。

深圳、重庆、苏州无一例外都是工业大市,全部位居工业十强城市之列,工业也是今年经济增长的最大亮点。

但产业结构不同、所处发展阶段不同,工业的增长模式也有一定区别。

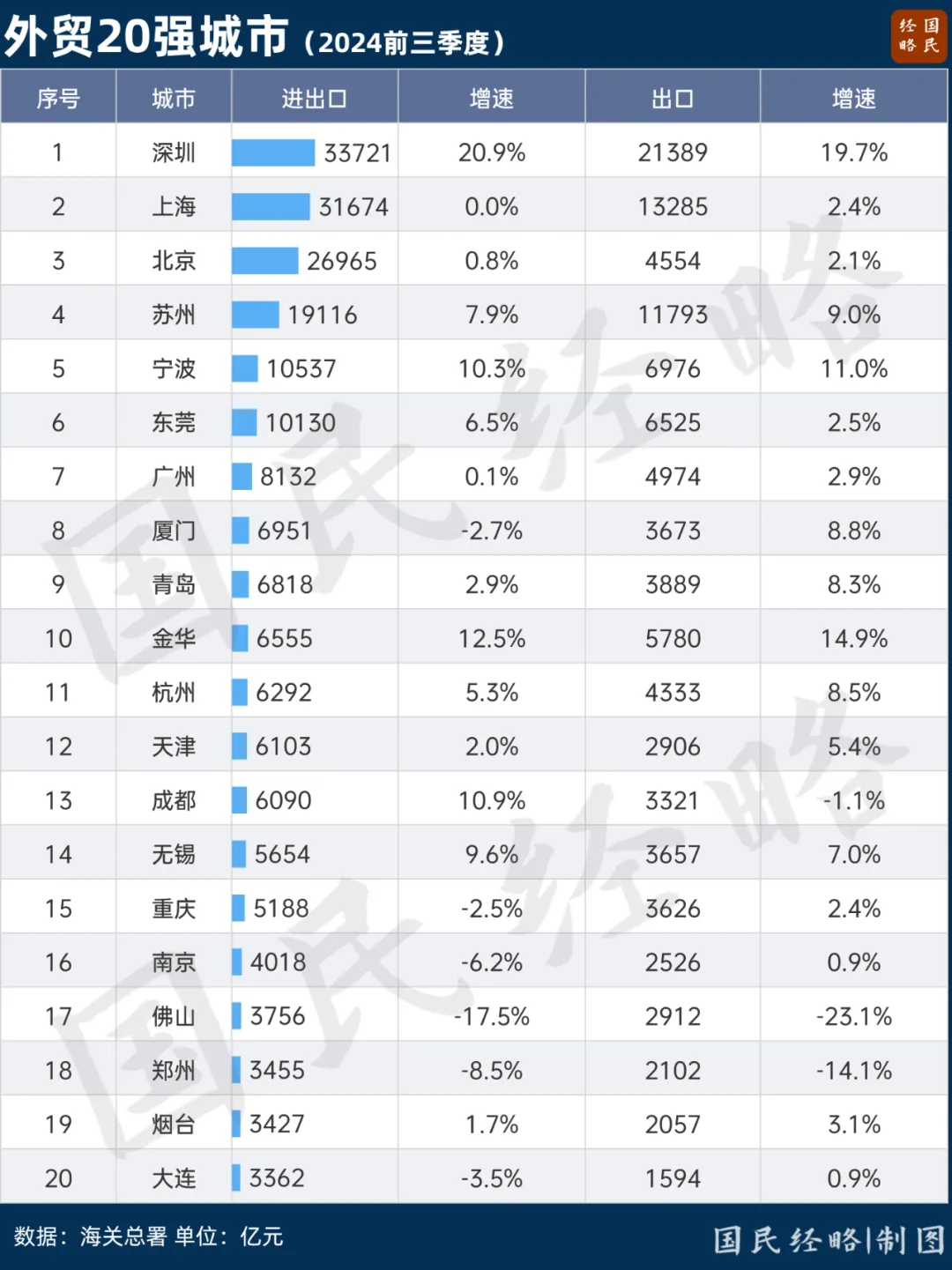

深圳、苏州,双双得益于外贸驱动之下的制造业高增长,但深圳又多了新能源汽车等新兴产业的加持。

外贸大市,往往也是制造大市。作为全球制造第一大国,我国出口的多数都是工业品,以机电产品为主力。

深圳是中国外贸第一大市,苏州则是外贸第三大市,两城的出口增速双双大幅跑赢全国。

今年前三季度,深圳、苏州外贸进出口同比增速分别为20.9%、7.9%,出口增速分别为19.7%、9%。

需要注意的是,外贸高增长背后,既有欧美需求复苏的因素,也不乏经贸预期巨变背后的抢出口,美国大选、关税争端都是风险因素。

与外贸高增长同步的,是工业的狂飙式增长。

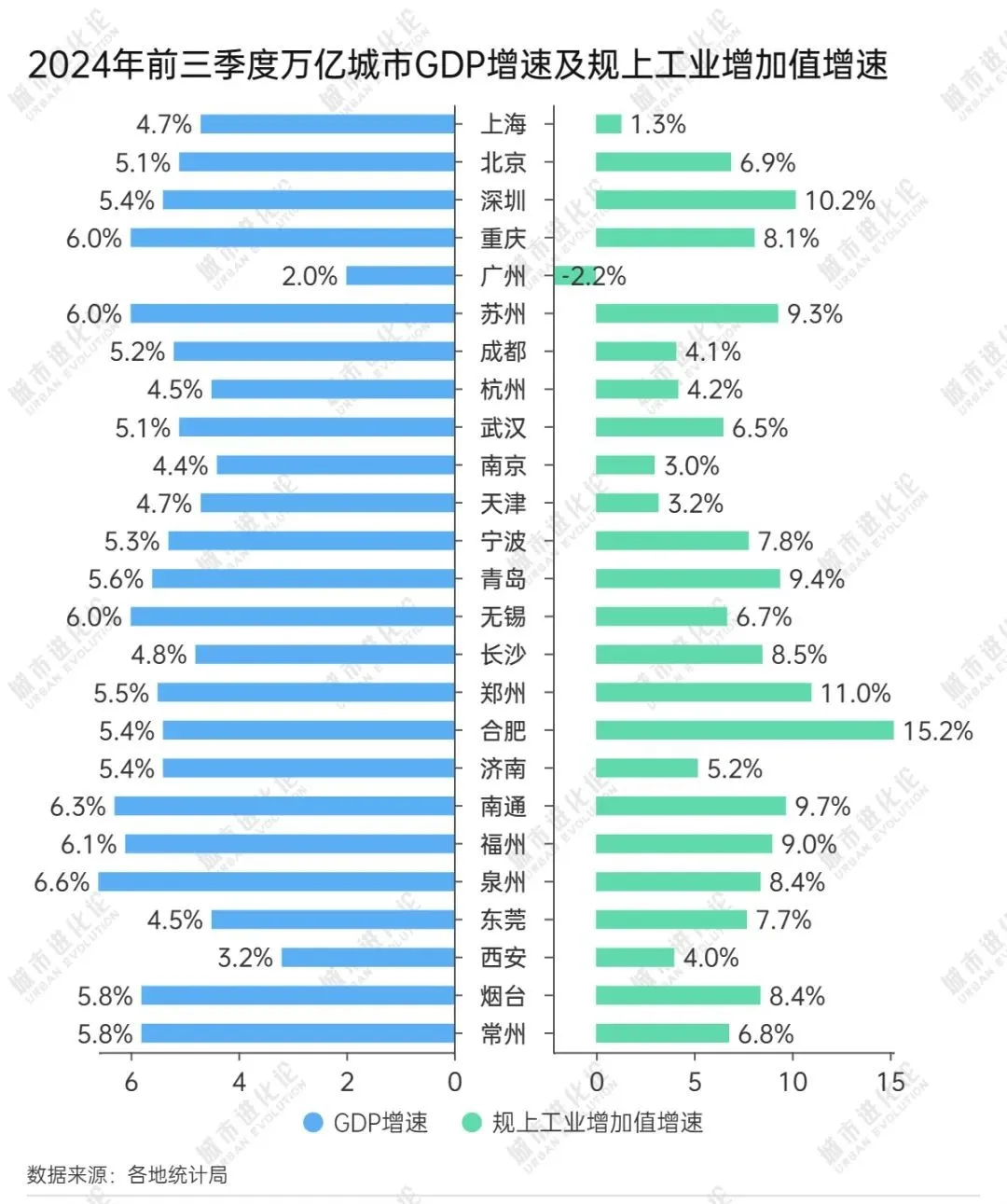

前三季度,深圳规上工业增加值同比增长10.2%,苏州工业增速也达到9.3%。

深圳苏州工业增长的最大主力都是电子信息产业,而深圳同时又多了新能源汽车等新兴产业的贡献。

数据显示,前三季度,深圳新能源汽车同比增长48.1%;民用无人机同比增长48.0%;智能手机同比增长13.5%;充电桩同比增长120.5%;集成电路同比增长19.8%;工业机器人同比增长41.6%。

正是借助新能源汽车的换道超车,原本汽车产业基础十分薄弱的深圳,一路赶超广州、上海,晋级中国新能源汽车第一城。

同样得益于新能源汽车产业突飞猛进的,还有重庆、合肥。

重庆,借助新能源汽车狂飙,夺回中国汽车制造第一大市。

根据当地统计局,今年前三季度,重庆汽车和化工产业分别增长25.9%和16.8%,而新能源汽车产量59.43万辆,同比增长1.3倍。

重庆本身就是传统汽车制造大市,高峰时期全市汽车产量超过300万辆,位列全国第一,但后来由于市场因素,被上海、广州等地一路反超。

如今,借助新能源汽车产业的洗牌,重庆再次形成反超之势,汽车总产量重回全国第一之位。

合肥,则是借助新能源汽车换道超车的典型。

截至10月,合肥新能源汽车产量突破100万辆,预计全年突破130万辆,同比增长74%。

在新能源汽车、平板显示的双重拉动之下,合肥规上工业同比增长15.2%,领跑于万亿城市。

当然,新能源汽车与传统燃油车的竞争不再存在悬念,但新能源汽车内部却日益白热化,接近淘汰赛阶段,谁能笑到最后,拭目以待。

03

省会城市,经济增速为何普遍放缓?

作为一省行政、工业、交通、教育、科技、文化、医疗等资源的集大成者,省会往往是一省经济产业的中心,其GDP走势足以关乎全局。

然而,今年以来,省会城市GDP增速普遍跑输工业大市,既有传统产业转型过慢带来的挑战,也不乏房地产下行、消费不足带来的压力。

一方面,部分省会城市过早去工业化,又未能迅速建立高端服务业,导致经济增长受阻。

长期以来,在“退二进三”等思想的影响下,多数省会城市优先发展第三产业,而工业节节败退,乃至于出现“产业空心化”现象。

发展高端服务业固然是大势所趋,但过早去工业化,反而会损及经济发展的根本。

所以,这几年,几乎所有超大特大城市,都会重回“制造强市”。

另一方面,地产大周期、消费大周期的逆转,对省会等高能级城市的影响更大。

许多人发现,2024年出现一个反常现象:一二线城市的消费增速,普遍跑输三四线城市,最高能级的京沪反而遭遇负增长。

一个不容低估的原因是,地产持续调整,对高能级城市的居民收入预期带来影响,进而波及消费。

房子是我国居民家庭的主要财富,接近70%的财富都是房产,而超过70%的债务都与房地产相关。

省会等高能级城市房价往往更高,过去几年房地产持续扩张,房产在家庭财富的比重更高,地产行业“震荡”的冲击影响也就更大。

此外,强省会模式正在迎来新的挑战。

这些挑战,一方面来自于政策层面,大城市扩张模式戛然而止,而省域副中心城市正在崛起,从而摊薄了省会的资源虹吸能力。

不过,这些影响多数都是短期的。

与只有单一产业支撑的工业大市相比,省会的产业更为多元化,且有省会功能的加持,应对风险的能力更强。

可以说,省会城市“广而不深”,工业强市“深而不广”,只有两者结合,才能形成更强的护城河。

原标题《最新50强城市GDP,新一轮大变局来了》

还没有评论,来说两句吧...